코로나19 이후 전 세계적 트렌드는 '웰니스(Wellness)'입니다.

신체적, 정서적으로 건강하고 행복한 것이 삶의 중요한 가치로 떠오르면서, 국내외 음료시장도 소비자들의 수요를 발빠르게 반영한 신제품을 내놓고 있는데요.

전략기획팀의 3번째 Weekly Focus, 이번주 다룰 보고서는 「K-음료, Zero or More #한국의 음료시장 트렌드: 3有 3無」입니다.😲 |

|

|

- 국내 소비자 수요의 변화는 세계 시장의 수요 트렌드 변화와 궤를 같이하며, 소비 트렌드 변화의 키워드는 '웰빙' 라이프스타일의 확산과 '지속가능성'에 대한 관심 고조임

- 음료시장의 경우 인공첨가물을 최소화(Clean)하며 건강한(Healthy) 음료에 대한 소비자들의 다양한 욕구가 증가하고 있음

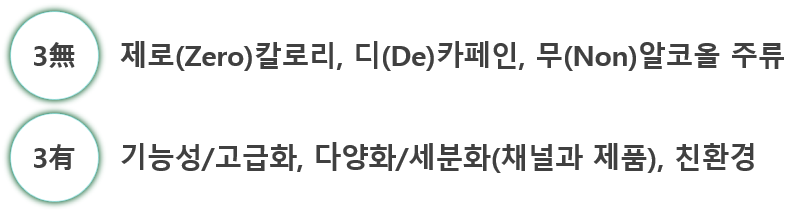

- 이러한 국내 소비자의 선호 및 업계 변화를 바탕으로 국내 음료시장 트렌드를 '3無 3有'로 요약할 수 있음

|

|

|

[그림 1] 한국의 음료시장 트렌드

출처. 삼일PwC경영연구원 |

|

|

- 식품공전 기준으로는 음용을 목적으로 하는 제품을 말하며, 소매시장 기준으로는 즉시 음용이 가능한 액상형 제품을 말함

- 단, 미국 농무부(USDA), '인간이 마실 수 있는 모든 액체'로 ①알코올 음료, ②무알코올 음료, ③인공적 단맛을 가미한 음료(제로 슈거), ④발효 음료로 구분하고 있음

|

|

|

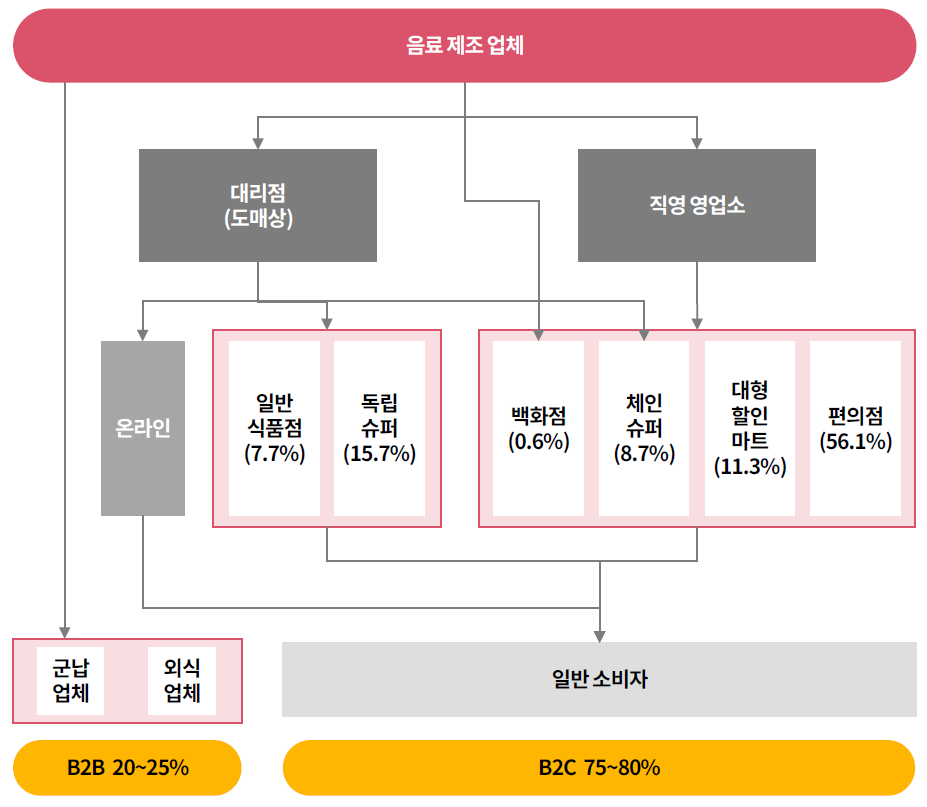

국내 유통되는 음료류의 75~80%는 B2C, 20~25%는 B2B |

|

|

[그림 2] 음료류 유통구조

출처. 삼일PwC경영연구원 |

|

|

- B2C로 유통되는 음료류는 직영 영업소 및 대리점 등 도매 유통채널을 통해 소매유통채널(온·오프라인)을 거쳐 최종 소비자에게 이르는 구조를 보임

- 최근 오프라인 소매 유통채널에서의 음료류 유통 비중은 줄어드는 반면, 온라인을 통한 음료류 유통이 증가하는 추세임

|

|

|

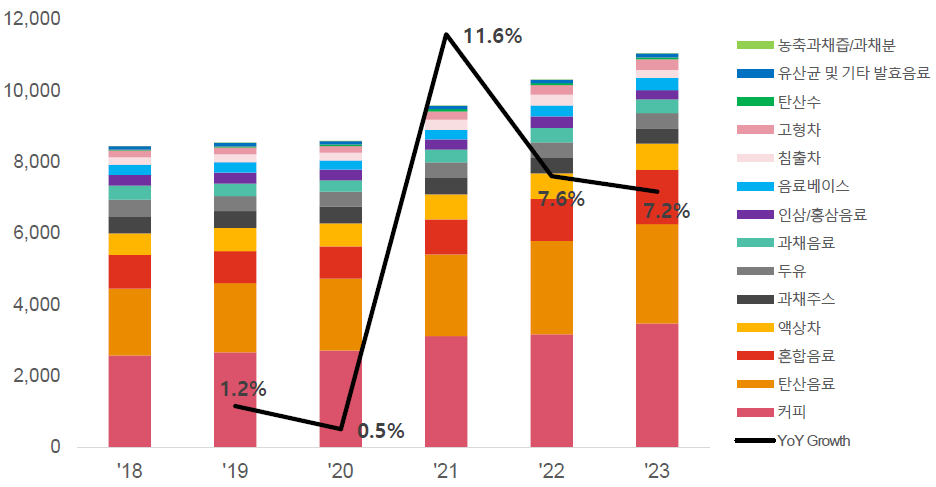

’18-’23년 연평균성장률은 5.5% 기록, 건강/기능성 및 제로 음료 수요 확대 등으로 향후에도 높은 성장률 예상 |

|

|

[그림 3] 국내 음료류 시장 규모 및 전년대비 성장률 추이

출처. 식품의약품안전처, 삼일PwC경영연구원 |

|

|

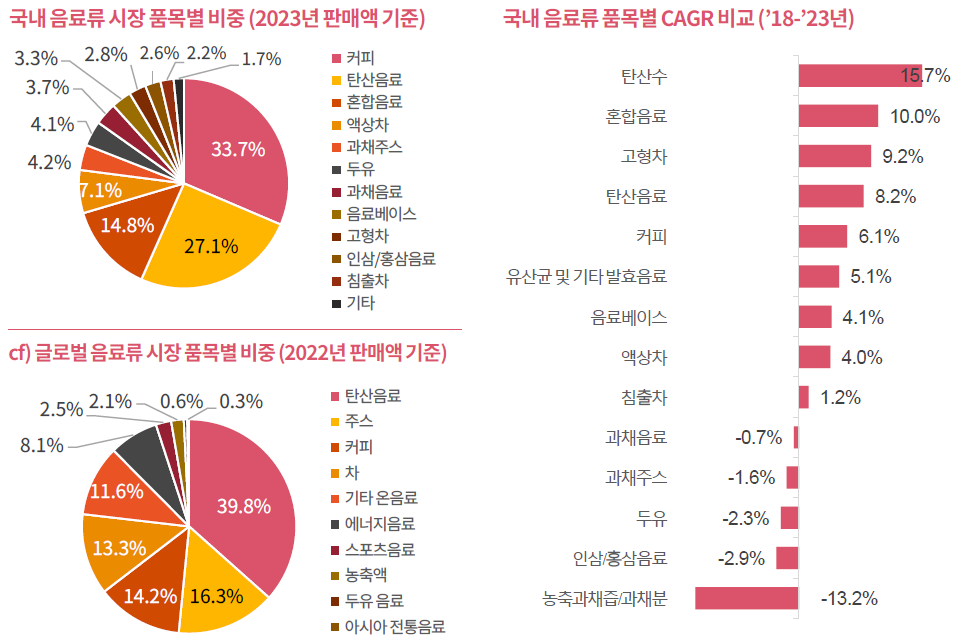

- 커피의 비중이 가장 높고, 탄산음료와 혼합음료가 시장 견인

- 국내 배달 음식 시장 성장 및 제로 탄산음료의 수요 증가로 혼합음료∙탄산음료 판매는 꾸준히 증가중

- 글로벌 통계 자료와 한국 통계간 품목 구분이 다소 차이가 있지만, 비슷한 품목을 비교하였을 때 국내 시장에서는 상대적으로 커피, 혼합음료(스포츠음료, 건강음료, 제로설탕음료, 무알코올맥주등), 두유 비중이 높은 편이며 탄산음료, 주스, 차의 비중은 적음

|

|

|

[그림 4] 국내외 음료류 시장 품목별 비중 및 연평균성장률(CAGR) 비교

출처. 식품의약품안전처(국내), Euromonitor(글로벌), 삼일PwC경영연구원 |

|

|

- 기능성음료: 비타민, 미네랄, 식이섬유, 프로바이오틱스 및 과일 또는 기능성 원료를 포함한 비알코올성 음료

- ’20년 12월 일반식품기능성표시제(일반식품이 과학적 근거를 보유하거나 건강기능식품에 쓰는 29종의 기능성 원료를 사용한 경우 이를 표시 가능하게 하는 제도) 시행

→ 국내 음료업계의 기능성 음료 부문 성장 가속화 전망

- 코로나19 이후 스트레스나 우울함, 정신적 피로를 호소하는 사람들이 늘어나며 신체기능에 도움을 주고 심신 안정 및 긴장 완화 효과가 있는 1) 릴랙스 드링크 제품 수요 증가. 건강에 대한 관심, 체중 조절에 대한 수요를 반영한 2) 체지방 감소용 다이어트 음료와 3) 단백질음료도 다수 출시됨

- 국내 기능성 음료 시장 규모 전망: 스포츠음료 및 에너지드링크로만 한정해서 보았을 때 ’17-’22년 CAGR 2.2%인 반면 ’22-’27 CAGR 7.1%로 향후 성장세가 기대되는 시장임

|

|

|

[그림 5] 정신적 신체적 건강 유지·증진을 위한 기능성 음료 제품 출시

출처. 각 사, 삼일PwC경영연구원 |

|

|

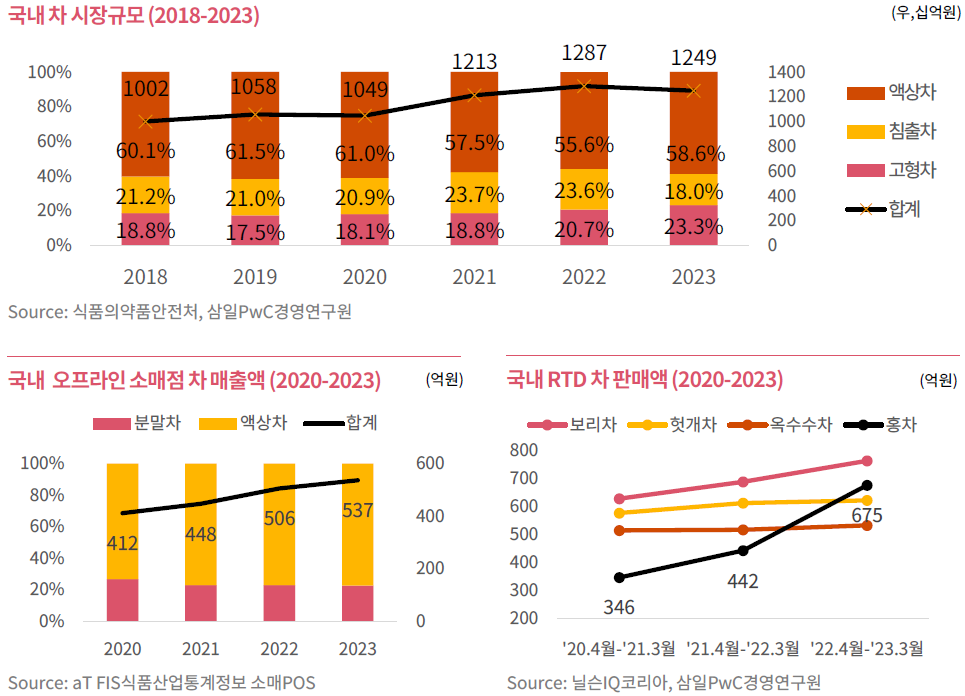

- MZ세대를 중심으로 건강 뿐만 아니라 여유와 힐링을 중시하는 트렌드가 발생하며 차 소비가 증가함

- 2023년 국내 차 시장규모는 1조2,490억원(’18-’23 CAGR 4.5%)으로, 액상차(55.6%), 침출차(23.6%), 고형차(20.7%)로 구성됨

- 특히 물에 우려마시는 침출차 형태의 홍차뿐만 아니라 RTD 형태의 홍차 제품이 인기를 끌고 있으며, 국내RTD 차 음료 시장에서 4위를 차지하던 홍차 매출액이 2위로 올라섬

- 차 자체로 마시는 것뿐만 아니라 다양한 음료나 주류에 홍차를 섞어 마시는 레시피가 인기를 끌기 시작하며 토닉워터, 우유 등 다른 식품과 홍차를 조합한 제품도 다수 출시됨

|

|

|

[그림 6] 국내 차 시장 현황

출처. 삼일PwC경영연구원 |

|

|

K-콘텐츠 인기에 힘 입고, 건강한 이미지까지 시대적으로 맞아떨어져 |

|

|

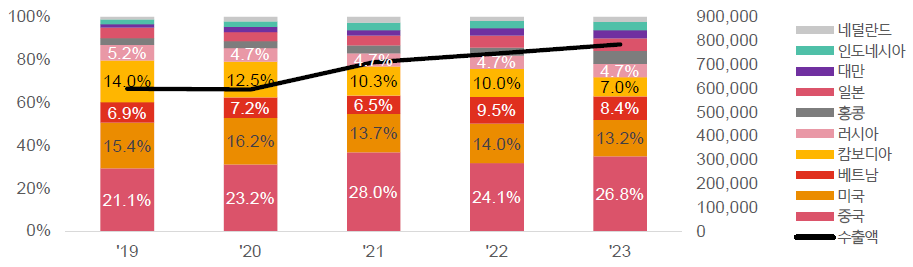

- 2023년 국내 음료류 수출액은 전년 대비 5.1% 증가한 7억 8,450만 달러(한화 약 1조 504억원)로 집계, 이중 일반음료의 비중이 69.7%이며, 과실주스 12.8%, 인삼음료 8.0%, 커피음료 9.2%, 채소주스 0.2% 순의 비중을 보임

- 국내 음료 시장 규모 대비 수출액 비중은 지속적으로 상승하고 있으며, 2022년 9%를 돌파함

- K-콘텐츠의 인기로 한국 영화나 드라마에 노출된 음료에 대한 해외 소비자의 관심이 증가

- 건강한 이미지를 보유한 한국 음료(홍삼음료 등)가 최근 건강을 중시하는 음료 소비 트렌드에 부합하여 주스·인삼음료 등 수출 확대에 긍정적인 영향을 미침

- 2023년 기준 국내 음료류 주요 수출국은 중국(26.8%), 미국(13.2%), 베트남(8.4%), 캄보디아(7.0%), 러시아(4.7%) 순임

|

|

|

[그림 7] 국가별 음료류 수출 추이 (단위: 천 달러)

출처. 삼일PwC경영연구원 |

|

|

[그림 8] 주요 국가별 수출 품목 예시

출처. KATI 농식품수출정보 |

|

|

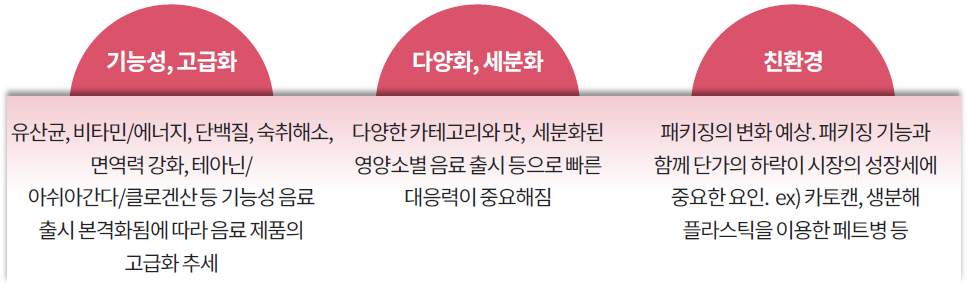

현재의 '3無' 트렌드 이후 다가올 '3有' 트렌드에 선제적 대응 필요 |

|

|

[그림 9] 3有 트렌드

출처. 삼일PwC경영연구원 |

|

|

- 국내외 음료시장 트렌드는 한마디로 ‘웰니스’ 추구. 당분간 이러한 트렌드는 지속될 것으로 전망

- 구체적으로 음료시장의 3無트렌드(Zero 칼로리/설탕, De 카페인, Non 알코올)는 이미 진행중. 향후 3有의 시대 도래할 것으로 예상. 이에 따라 기업들은 이에 대한 선제적인 대책이 필요

- 음료시장은 당분간 공급자 주도의 시장이 될 것으로 판단됨. 따라서 소비자의 욕구에 맞춘 다양한 아이디어로 누가 신제품 개발 및 공격적 마케팅으로 시장을 선점할 것인가가 중요하게 될 것임.

- 또한 소품종 대량 생산 체제가 아닌 다품종 생산 체제(대량 또는 소량)에 대한 대비도 필요할 것임. 결국 급변하는 소비자의 기호 변화에 대응하기 위한 합리적 생산 방식으로 음료에 대한 빠른 소비자의 변화에 대응하는 시스템 마련이 중요

- 한편, 그동안 내수 위주의 업종으로 인식했던 음식료의 수출(K-Food/Beverage 등)이 본격적으로 시작됨에 따라 글로벌 트렌드와 취향에 맞춘 상품 개발도 필요

|

|

|

(주)바이오포트코리아 뉴스레터 담당 및 문의. 전략기획팀 ke_ahn@bioportkorea.com / 내선 813# 서울특별시 송파구 송파대로 167 (문정역테라타워) A동 609호 / 02-2138-0270 수신거부 Unsubscribe |

|

|

|

|